Для начала важно усвоить, что сам договор мало что скажет вам без Правил страхования. Кто-то может подумать, что эти самые Правила у всех одинаковые. На самом деле, у каждой страховой компании Правила свои, и в этой книжке, которую выдают вместе с договором, написано немало интересного. В частности, определения, о которых речь пойдет ниже. Итак, на что стоит обращать внимание при заключении договора КАСКО:

Фото: somefactsabout.com

Включенные риски

По сути, это самое главное. Обычно рисков два: угон и ущерб. И если с первым все более-менее понятно, то ущерб — понятие растяжимое. В терминах поможет разобраться уже упомянутая выше книжечка с правилами страхования. По умолчанию обычно включены только ДТП, причем определение дорожно-транспортного происшествия из Правил дорожного движения тут не работает. Зачастую страховщики выносят в отдельные риски падение инородных предметов (сосулек, деревьев, рекламных щитов), противоправные действия третьих лиц (например, когда бьют стекла или пробивают шины), наезды на животных, стихийные бедствия и пожары. То есть если на крышу автомобиля на ходу упала сосулька, вы врезались в стаю кабанов или загорелись из-за замыкания в проводке, то для ГИБДД это будет ДТП, а для страховой компании – отдельный риск.

Исключения страхового покрытия

Это список обстоятельств, при которых вам как страхователю ничего не светит. Очень часто в список исключений попадает пробитое колесо, если при этом нет других повреждений автомобиля. Впрочем, список может быть длиннее — ищите его в Правилах страхования.

Условия бессправочного обращения в страховую компанию

У каждой страховой компании свои условия рассмотрения заявления об убытке без предоставления документов из компетентных органов. У одних это, например, один кузовной элемент и один стеклянный элемент — раз в год. К другим обращаться можно сколько угодно, но размер выплаты ограничен, к примеру, 5% от страховой суммы.

Бессправочное обращение всегда удобно клиентам, так как не нужно стоять очереди в ГИБДД для получения справок при наезде на препятствие или ждать постановления из полиции, после того как кто-то разбил вам стекло во дворе. Необходимо обращать внимание на данный пункт, чтобы сократить свои временные издержки при заявлении в страховую компанию.

Фото: buckaffiliates.com

Форма выплаты

Если вы рассчитываете на получение выплаты деньгами, чтобы отремонтировать автомобиль у своего знакомого, то такое условие получение страховой выплаты по калькуляции должно быть указано у вас в полисе. Иначе вас могут обязать ремонтироваться на определенной станции технического обслуживания, так как именно эта форма выплаты предусмотрена вашим полисом и других вариантов нет.

Агрегатная или неагрегатная страховая сумма

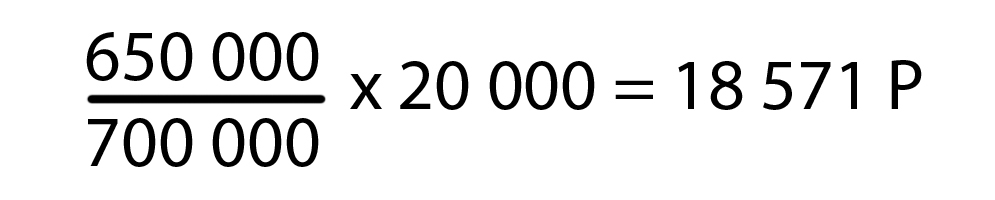

Если страховая сумма агрегатная, то при каждом заявленном убытке она будет уменьшаться на сумму произведенной выплаты. Чем это чревато? При каждом следующем заявлении об убытке страховая выплата будет рассчитываться вот так:

Приведем пример. Допустим, полная стоимость составляет 700 000 рублей, три месяца назад вам уже заплатили 50 000, а теперь произошло новое ДТП и оценщик насчитал еще 20 000 ущерба. Вместо этой суммы вы получите:

Также при угоне и "полной гибели" автомобиля, вы получите возмещение в пределах страховой суммы, которая при наличии предыдущих заявлений в страховую компанию будет ниже, чем изначально указанная в договоре. Если сумма неагрегатная, то вы не столкнетесь со снижением выплаты. Правда, полисы с неагрегатной суммой дороже на 5-10%.

Еще нужно понимать, что даже если сумма агрегатная, вы всегда сможете восстановить полную страховую стоимость, доплатив, когда с вами рассчитаются после ДТП, небольшую часть премии. Сколько придется платить — вопрос сугубо индивидуальный.

Фото: drivestyle.co.uk

Наличие явно или скрытой франшизы

Франшиза — это сумма выплаты, которая будет вычитаться из страхового возмещения при каждом заявлении об убытке (безусловная франшиза). Учитывайте этот момент при согласовании условий страхования со страховым брокером. Франшиза существенно снижает стоимость полиса, но при этом исключает возможность получения выплат по мелким повреждениям.

То есть если вы купили полис с франшизой 10 000 рублей, а потом попали в аварию и оценщик насчитал ущерба на 20 000, то в итоге вы получите только половину.

Немаловажное условие скрытой франшизы, когда она применяется по умолчанию, к примеру, с третьего страхового случая. Прописано это может быть в Правилах страхования, следовательно, необходимо также учитывать этот момент при оформлении полиса.

Для комментирования вам необходимо авторизоваться